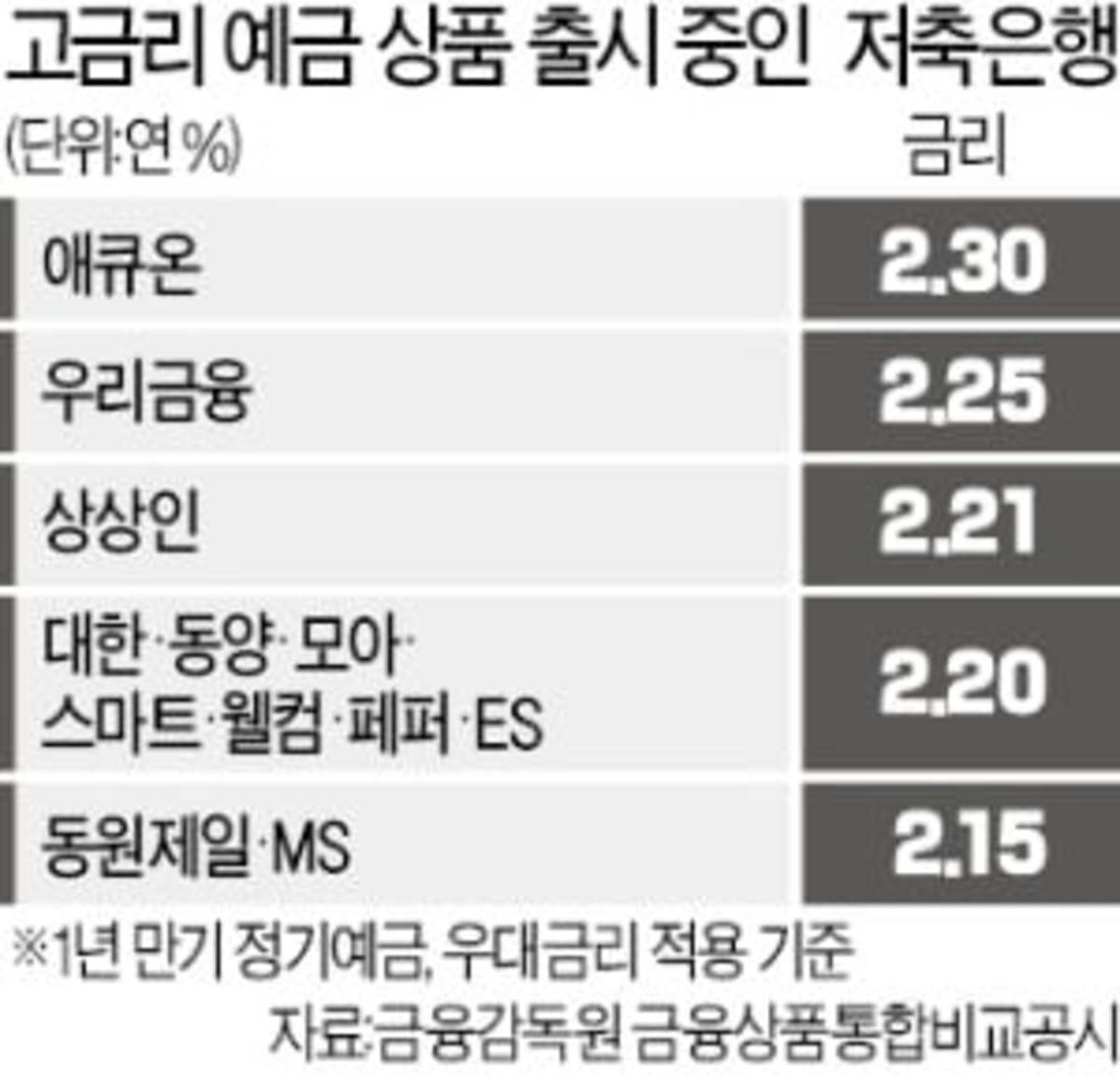

예금, 파킹통장 예금자 보호가 기존 1억원에서 5천만원 상향이 추진 중입니다. 2023년에는 1억원입니까? 현실적일 가능성이 매우 높습니다. 확인해보죠. 예금자 보호할 수 있나요?

고금리 저축은행 예금, 파킹통장 관련 글을 쓰면 사람들이 가장 많이 묻는 질문입니다. 예금자 보호는 가능한가요?저축은행도 예금자 보호가 가능한가요? ” 파킹통장 예금자 보호 가능한가요?그래서 아무리 고금리 상품이라도 대부분의 사람들은 5천만 이상 가입하는 것을 꺼려합니다. 어떤 분들은 회사별로 5천만원씩 A, B, C, D, E, F를 나눠서 파킹통장에 가입합니다. 그도 그럴 것이 0.1%p 더 먹으려다 금융회사가 파산하면 아예 돈을 다 잃을 수 있기 때문입니다. 그러한 예금자 보호 1억원이 5천만원으로 인상됩니다. 예금자 보호 한도를 1억원 높이다

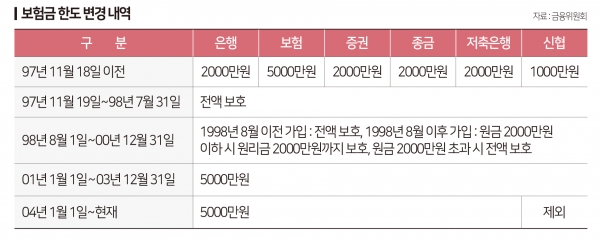

예금자보호제도는 금융회사가 파산하거나 영업을 중단해 고객이 맡긴 돈을 갚을 수 없게 됐을 때 예보가 대신 지급하는 제도입니다. 현재 예금자보호가격 5천만원은 2001년 2천만원에서 5천만원에서 상향 조정된 이후 21년간 같은 금액입니다. 해도 너무해요.국가별 예금자 보호 한도를 비교해봐도 한국은 매우 작은 편입니다.

인기글

![[주거시설 CCTV] 집에도 CCTV가 필요하다고? HCN 자비스넷과 함께 해보세요! | 옥외 CCTV | 방범 CCTV | CCTV 추천](https://gun.matlab.kr/wp-content/plugins/contextual-related-posts/default.png "[주거시설 CCTV] 집에도 CCTV가 필요하다고? HCN 자비스넷과 함께 해보세요! | 옥외 CCTV | 방범 CCTV | CCTV 추천")

")

트루처 : 조선일보

예금자 보호 한도 1억 인상 관련 개정안은 이미 국회에 발의돼 있습니다. 금융위원회는 예금보험공사와 2023년 8월까지 예금자보호제도 개선안을 마련합니다. 타이밍상 2023년 1억원에서 5천만원 인상이 확정될 것으로 보입니다. 예금 보험료율이 문제다

결국은 돈입니다. 5천만원 예금자 보호를 해둔다는 의미는 5천만원 예금자 보호를 할 수 있도록 <보험>에 들어 있습니다.그 보험료는 각 금융회사에서 거출하고 있습니다.그리고 금융회사가 파산하면 그동안 <보험>에 들어 있던 돈을 예금보험공사가 씁니다. 즉, 1억원에서 5천만원으로 인상하게 되면 필연적으로 예금보험료율을 올릴 수밖에 없게 됩니다. 손해를 보지 않는 금융회사는 그 비용 부담을 어떻게든 고객에게 전가하려고 합니다.

출처 : 조선일보

그 방식은 대출금리를 높이거나 예금금리를 낮추는 방식이 될 수밖에 없습니다.금리는 올해만큼의 급상승은 아니겠지만 내년에도 지금 현재 금리보다는 높습니다.그 말은 예적금, 저축은행 파킹통장으로 자금이동이 더 많이 이동된다는 뜻입니다.때문에 지금 타이밍이 예금자보호 상향 조정에 관심이 높을 수밖에 없습니다. 개인적인 생각으로도 예금자 보호 1억원 상향 조정은 필요할 것 같습니다.